·ўІјКұјдЈә2015-07-28 11:27 ОТАҙЛөЛө ОТТӘН¶ёе

ұаХЯ°ҙЈәТ»әЕөкЎўЗОҪӯДПЈ¬ЧоҪьЖөЖөұ¬іцҙҙКјИЛРБҝаҙҙТөКэФШЈ¬ИҙЧоЦХК§ИҘ№«ЛҫҝШЦЖИЁөДРВОЕЈ¬ДЗГҙЈ¬ЧчОӘҙҙТөХЯЈ¬УҰёГИзәО№жұЬХвТ»ЗйҝцөД·ўЙъДШ?ФЪЖуТө·ўХ№№эіМЦРЈ¬УҰёГЧўТвДДР©ОКМвЈ¬ІЕДЬАОАО°СОХЧЎ№«ЛҫҝШЦЖИЁДШ?јт·Ё°пҪ«ОӘДгПкПёҪвОцЎЈ

ЧФГҪМеЖШіцХЕАјИ«ГжНЛіцЗОҪӯДПөДПыПўЦ®әуЈ¬2015Дк7ФВ14ИХЈ¬1әЕөкХэКҪИ·ИПҙҙКјИЛУЪёХәНБхҝЎБлАлЦ°Ј¬ёГПыПўТ»ҫӯҙ«ҝӘЈ¬Тэ·ўТөДЪТ»Ж¬ЯсРкЦ®ЙщЎЈУЪёХФЪАлҝӘ1әЕөкКұИә·ўөДДЪІҝРЕЦРХвСщұнҙпБЛТ»ёцҙҙКјИЛөДРДЗйЈәЎ°ОТГЗ°С1әЕөкҝҙіЙОТГЗөДәўЧУЈ¬ЗгЧўБЛЛщУРөДРДСӘәНЗйёРЈ¬ОТГЗіФ·№Ј¬ЧЯВ·Ј¬ЧцГО¶јПлөҪ1әЕөкЈ¬1әЕөкКЗОТГЗөДТ»ЗРЈ¬ОТГЗУГРД¶шІ»ҪцКЗУГДФЧц1әЕөкЎЈЎұИ»¶шЈ¬ХвСщТ»О»ҙҙКјИЛЈ¬ИФИ»Г»УРМУНСНҙК§ҝШЦЖИЁЈ¬чцИ»АлҝӘөДГьФЛЎЈ

°СКұ№вө№НЛөҪ2010Дк5ФВЈ¬УЪёХФЪҪрИЪОЈ»ъЦ®әуөДЧКҪрА§ҫіЦРҙУЖҪ°ІИЪЧК8000НтФӘЈ¬ИГіцБЛ1әЕөк80%№ЙИЁЈ¬ҝШЦЖИЁҫНҙЛЕФВдЎЈЖҪ°ІХыәП1әЕөкОҙ№ыәуЈ¬ЦрІҪҪ«1әЕөкҝШ№ЙИЁЧӘИГёшБЛОЦ¶ыВкЎЈҫӯ№э¶аҙОУЪёХАлЦ°өДҙ«ОЕәуЈ¬1әЕөкФЪ7ФВ14ИХНнјдХэКҪИ·ИПҙҙКјИЛУЪёХәНБхҫюБлАлЦ°ЎЈЛжәуЈ¬УЪёХәНБхҫюБл·ўІјДЪІҝУКјюЈ¬Пт1әЕөкФұ№ӨРыІјЈ¬ҫц¶ЁАлҝӘ1әЕөкИҘЧ·ЗуРВөДГОПлЎЈ

ҫЭБЛҪвЈ¬ФЪКХ№ә1әЕөкЦ®З°Ј¬ОЦ¶ыВкЧоПИХТөҪөДКЗҫ©¶«Ј¬ИҙТтОӘОЦ¶ыВкТӘЗуҝШ№ЙИЁ¶шЧоЦХұ»ҫ©¶«ҫЬҫшЈ¬ЛжәуЈ¬ОЦ¶ыВкІЕЧӘ¶шСЎФсБЛ1әЕөкЎЈУРПыПўіЖЈ¬ЧоЦХКөПЦИ«ЧКҝШ№ЙТ»ЦұКЗОЦ¶ыВкКХ№әөДЗ°МбЈ¬ТтҙЛЈ¬1әЕөкЧоЦХНҙК§ҝШ№ЙИЁТІРнФзФЪОЦ¶ыВкИл№ЙКұҫНТСВсПВБЛ·ьұКЎЈ

¶ФУЪҙЛКВЈ¬јт·Ё°піэБЛЙоұнТЕә¶Ц®НвЈ¬»№ПлҙУ·ЁВЙҪЗ¶ИМбРСёчО»ҙҙТөХЯЈәИз№ыІ»ПлЧФјәРБҝаҙҙТөөДЛ¶№ыұ»ЛыИЛХӘИЎЈ¬ҫНұШРлКұКұЩУРСЈ¬ІўАОАОХЖОХЧЎ№«ЛҫөДҝШЦЖИЁЎЈ

№«ЛҫөДҝШЦЖИЁЦчТӘ°ьАЁТФПВИэёц·ҪГжЈә№ЙИЁІгГжөДҝШЦЖИЁЎў¶ӯКВ»бІгГжөДҝШЦЖИЁЎў№«ЛҫҫӯУӘ№ЬАнөДКөјКҝШЦЖИЁЎЈ

№ЙИЁКЗ¶Ф№«ЛҫөДЦХј«ҝШЦЖИЁАыЈ¬№«ЛҫЧоЦШҙуөДКВПоНЁіЈКЗ»щУЪ№ЙИЁУЙ№Й¶«(»б)ҫц¶ЁөДЈ¬И繫ЛҫХВіМРЮёДЎў¶ӯКВИОГьТФј°ИЪЧКөИЎЈХвАпТэУГМмК№Н¶ЧКИЛРмРЎЖҪПИЙъөДҫҜКҫЈәЎ°Из№ы(ҙҙТөХЯ)Т»ҝӘКјҫН°СЦчИЁИГіцИҘЈ¬60%ёшіцИҘЈ¬ФЩО°ҙуөДЖуТөТІЧцІ»ПВИҘ;ОТ(ҙҙТөХЯ)Ц»ТӘ°СКВЗйЧцЖрАҙЈ¬Хвёц№Й·Э¶аЙЩІ»ЦШТӘЈ¬ХвКЗҙнОуөДЈ¬·ІКЗІ»ТФ№Й·ЭОӘДҝөДөДҙҙТө¶јКЗЛЈБчГҘЎЈЎұ№ЙИЁІгГжөДҝШЦЖИЁ

Т»Ўў№ЙИЁІгГжөДҝШЦЖИЁ

№ЙИЁІгГжөДҝШЦЖИЁ°ьАЁҫш¶ФәНПа¶ФҝШ№ЙЈәҫш¶ФҝШ№ЙИЁЗйРОПВҙҙКјИЛіЦ№ЙҙпөҪ67%Ј¬ТІҫНКЗҙпөҪИэ·ЦЦ®¶юЈ¬№«ЛҫҫцІЯИЁ»щұҫҝЙТФНкИ«ХЖОХФЪКЦЦР;ҫш¶ФҝШ№ЙИЁЗйРОПВҙҙКјИЛЦБЙЩТӘіЦУР№«ЛҫЦБЙЩ51%өД№ЙИЁ;¶шПа¶ФҝШ№ЙИЁНщНщРиТӘ№«ЛҫҙҙКј№Й¶«ОӘіЦУР№«Лҫ№ЙИЁЧо¶аөД№Й¶«Ј¬УлЖдЛы№Й¶«ПаұИҝЙТФұЈіЦ¶Ф№«ЛҫөДПа¶ФҝШЦЖБҰЎЈ

·ЁВЙТАҫЭФЪУЪЈәёщҫЭЦР№ъ№«Лҫ·ЁәН№«ЛҫХВіМЈ¬№«ЛҫөДЧоёЯҫцІЯ»ъ№№КЗ№Й¶«(»б)Ј¬№Й¶«»бөДЖХНЁұнҫцКВПоЈ¬¶аОӘ¶ю·ЦЦ®Т»ТФЙП¶аКэұнҫцИЁНЁ№эЈ¬¶шЙЩКэЦШҙуКВПо(И繫ЛҫХВіМРЮёД)»№РиТӘИэ·ЦЦ®¶юТФЙПұнҫцИЁНЁ№эЎЈХЖОХБЛҝШ№ЙИЁЈ¬ҫНДЬ№»ҝШЦЖ№Й¶«(»б)ҫцІЯЈ¬Ҫш¶шҝШЦЖ№«ЛҫЎЈ

1ЎўЧўТвКВПо

јт·Ё°пМбРСёчО»ҙҙТөХЯЈ¬№«ЛҫіхҙҙКұЖЪЈ¬ЧоәГұЬГвИЭТЧөјЦВҪ©ҫЦөД№ЙИЁұИАэЙиЦГЈ¬АэИз50:50Ўў65:35Ўў40:40:20ЙхЦБ50:40:10ХвСщөД№ЙИЁұИАэЙиЦГЈ¬ҫЎ№Ь50:50әН65:35ХвСщөД№ЙИЁҪб№№ЙиЦГНщНщКЗ¶Ф№Й¶«ЧчУГ»тУ°ПмБҰөДТ»ЦЦХжКө·ҙУі»тХЯКЗ¶ФПЦКөөДТ»ЦЦНЧРӯЈ¬ФЪ№«ЛҫФзЖЪөДГЫФВЖЪЖҪ°ІОЮКВЈ¬ө«ЛжЧЕ№«ЛҫөД·ўХ№ЧіҙуНщНщ»б·ўЙъ№ІЖ¶јъТЧ№Іё»№уДСөДЗйҝцЈ¬АыТж·ЦЕдөДіеН»ИХЗчГчПФЈ¬РЎ№Й¶«ҝЙДЬ»бРРК№Н¶ЖұИЁ·сҫц№«ЛҫЦШҙуКВПоЈ¬К№№«ЛҫЙҘК§ҙ¬РЎәГөфН·өДҫцІЯСёЛЩөДУЕКЖЎЈН¬СщЈ¬АаЛЖУЪ40:40:20өД№ЙИЁұИАэЙиЦГҝЙДЬ»бөјЦВ¶юҙу№Й¶«¶јПЈНыБӘәПРЎ№Й¶«ҝШЦЖ№«Лҫ№Й¶«(»б)ҫцІЯөДЗйРОЈ¬50:40:10ХвСщөД№ЙИЁұИАэЙиЦГТІГжБЩРЎ№Й¶«БӘәПТЧіцПЦҪ©ҫЦөДҝЙДЬРФЎЈ

2Ўў°ёАэ·ЦОц

(1)1әЕөк

2010Дк5ФВЈ¬УЪёХФЪҪрИЪОЈ»ъЦ®әуөДЧКҪрА§ҫіЦРҙУЖҪ°ІИЪЧК8000НтФӘЈ¬ИГіцБЛ1әЕөк80%№ЙИЁЈ¬ҝШЦЖИЁҫНҙЛЕФВдЎЈЖҪ°ІХыәП1әЕөкІўІ»ЛіАыЈ¬УЪКЗЦрІҪҪ«1әЕөкҝШ№ЙИЁЧӘИГёшБЛОЦ¶ыВкЎЈҫӯ№э¶аҙОУЪёХАлЦ°өДҙ«ОЕәуЈ¬ 1әЕөкФЪ7ФВ14ИХНнјдХэКҪИ·ИПҙҙКјИЛУЪёХәНБхҫюБлАлЦ°ЎЈЛжәуЈ¬УЪёХәНБхҫюБл·ўІјДЪІҝУКјюЈ¬Пт1әЕөкФұ№ӨРыІјЈ¬ҫц¶ЁАлҝӘ1әЕөкИҘЧ·ЗуРВөДГОПлЎЈ

(2) Хж№Ұ·тУләЈөЧАМ

Хж№Ұ·төДІМҙпұкәНЕЛУоәЈёчХј50%Ј¬ТэИлPEТФәуЈ¬КЗ47%¶Ф47%;ХвЦЦ№ЙИЁ·ЦІјұ»ИПЧчТ»Г¶¶ЁКұХЁөҜЈ¬ОӘХж№Ұ·тДЪІҝ№ЙИЁҫА·ЧВсПВБЛТю»ј;

әЈөЧАМФзЖЪКұХЕУВ·тёҫәНК©УАәк·тёҫёчіЦ50%№ЙИЁЈ¬әЈөЧАМҫӯ№эК®УаДк·ЙЛЩ·ўХ№әуЈ¬ХЕУВҙУПИәуАлҝӘ№«Лҫ№ЬАнёЪО»өДК©УАәк·тёҫКЦЦР№әВтБЛ18%өД№ЙИЁЈ¬ХЕУВ·тёҫіЙБЛәЈөЧАМ68%(і¬№эИэ·ЦЦ®¶ю)өДҫш¶ФҝШ№Й№Й¶«;

(3) АЧКҝХХГч

Иьё»»щҪрјёҙОН¶ЧКАЧКҝХХГчәуЈ¬2008ДкЧЬіЦ№ЙұИАэҙпөҪБЛ30.73%Ј¬і¬№эіЦ№Й29.33%өДҙҙКјИЛОвіӨҪӯЈ¬іЙОӘ№«ЛҫөЪТ»ҙу№Й¶«Ј¬ОӘИХәуәд¶ҜөД№«ЛҫҝШЦЖИЁХщ¶бВсПВ·ьұКЎЈ

¶юЎўН¶ЖұИЁУл№ЙИЁөД·ЦАл

ҙҙКјИЛРиТӘЦӘөАөДБнТ»ёц·ЁВЙЦӘК¶КЗ№ЙИЁУлН¶ЖұИЁКЗҝЙТФ·ЦАлөДЎЈПЦКөЗйҝцЦРЈ¬ЛжЧЕ№«ЛҫөДІ»¶ПИЪЧКЧіҙуЈ¬ҙҙКјИЛ№ЙИЁҪ«ұ»І»¶ППЎКНЈ¬әЬДСТ»ЦұұЈіЦ№«ЛҫөДҫш¶ФҝШ№ЙИЁЎЈОӘБЛјМРшО¬іЦ№«ЛҫөДҝШЦЖИЁЈ¬ҝЙТФҪ«ЖдЛыІҝ·Ц№Й¶«№ЙИЁЦРөДН¶ЖұИЁ·ЦАліцАҙЈ¬Ҫ»ёшҙҙКј№Й¶«РРК№ЎЈ

Н¶ЖұИЁҙУЖдЛы№Й¶«өД№ЙИЁЦР·ЦАліцАҙЈ¬ЦчТӘУРТФПВЛДЦЦМеПЦРРК№Јә

ЎӨН¶ЖұИЁОҜНР;

ЎӨТ»ЦВРР¶ҜРӯТй;

ЎӨУРПЮәП»піЦ№ЙЈ¬ҙҙКјИЛ(ЧчОӘ№ЬАнәП»пИЛіЦУРәЬЙЩИЁТжө«)ҝШЦЖУРПЮәП»піЦУР№«ЛҫөДН¶ЖұИЁ;

ЎӨҫіНвјЬ№№ЦРөДЎ°AB№ЙјЖ»®Ўұ(»тЎ°ЕЈҝЁјЖ»®ЎұЈ¬»тЎ°Л«№ЙИЁҪб№№Ўұ)(dual-class structure)ЎЈ

(1) ИЪЧКҪЪЧа

јт·Ё°пИПОӘЈ¬ҙҙКјИЛРиТӘЧўТв°СОХИЪЧКөДҪЪЧаЎЈЖуТөФзЖЪИЪЧКөД№АЦөәН№ЙјЫұИҪПөНЈ¬ЛжЧЕ№«Лҫ·ўХ№Чіҙ󣬹«ЛҫөД№АЦөәНТзјЫФҪАҙФҪёЯЈ¬ИЪЧК¶ФҙҙКјИЛ№ЙИЁөДПЎКНР§УҰ»бУРөЭјхөДР§№ыЎЈө«КЗЈ¬ЧКұҫ¶ФЖуТөА©ХЕөДЧчУГІ»СФ¶шУчЈ¬¶шИЪЧККРіЎЛІПўНтұдЈ¬ҙҙКјИЛРиТӘЧРПёәвБҝәН№ж»®Ј¬КІГҙҪЧ¶ОРиТӘИЪ¶аЙЩЧКЈ¬ТФО¬іЦ№«ЛҫОИҪЎөДЧКҪрБчЈ¬Н¬Кұјж№ЛУ빫Лҫ№АЦөөДәПАнЖҪәвЎЈ

(2)ХщИЎҫЎҝЙДЬ¶аөДН¶ЖұИЁ

Н¶ЖұИЁУл№Й·Э·Э¶оІў·ЗТ»Т»¶ФУҰ»тІ»ҝЙ·ЦАлЈ¬ҙҙКјИЛҝЙТФНЁ№эЙПКцЛДЦЦ·ҪКҪХщИЎҝШЦЖЖдЛы№Й¶«өДН¶ЖұИЁЈ¬ИГ¶ЙіцН¶ЖұИЁөД№Й¶«»щУЪ¶ФҙҙКј№Й¶«өДРЕИО»тТААөәЬУРҝЙДЬ»бН¬ТвХвСщөДИГ¶Й°ІЕЕЈ¬ҙУ¶шО¬іЦ№«ЛҫОИ¶ЁөДҝШЦЖИЁЎЈАэИзЈ¬ҙҙКјИЛ№Й¶«НЁ№эЖдҝШЦЖөДіЦ№ЙЖҪМЁКөМе(ИзУРПЮәП»п)јдҪУіЦ№Й(ИзФұ№ӨјӨАш»т№«ЛҫөДРЎ¶оН¶ЧКИЛөД№ЙИЁ)Ј¬ҝЙТФКөПЦТФРЎІ©ҙуөДҝШЦЖР§№ыЈ¬ПВНјҫНКЗТ»ёцөдРНөДҙҙКј№Й¶«НЁ№эФұ№ӨіЦ№ЙКөМеҝШЦЖјӨАш№ЙИЁөДЗйРОЎЈ

(1)Н¶ЖұИЁОҜНР2Ўў°ёАэ·ЦОц

Ў°Н¶ЖұИЁОҜНРЎұҫНКЗ№«ЛҫІҝ·Ц№Й¶«НЁ№эРӯТйФј¶ЁЈ¬Ҫ«ЖдН¶ЖұИЁОҜНРёшЖдЛыМШ¶Ё№Й¶«(ИзҙҙКј№Й¶«)РРК№ЎЈёщҫЭҫ©¶«өДХР№ЙКйЈ¬ФЪҫ©¶«·ўРРЙПКРЗ°Ј¬ҫ©¶«УР11јТН¶ЧКИЛҪ«ЖдН¶ЖұИЁОҜНРёшБЛБхЗҝ¶«РРК№ЎЈБхЗҝ¶«іЦ№Й20%ЧуУТИҙНЁ№эАП»ў»щҪрЎўёЯкІЧКұҫЎўҪсИХЧКұҫТФј°МЪС¶өИН¶ЧКИЛөДН¶ЖұИЁОҜНРХЖҝШБЛҫ©¶«ЙПКРЗ°№э°лКэөДН¶ЖұИЁЎЈ

(2) Т»ЦВРР¶ҜРӯТй

Ў°Т»ЦВРР¶ҜИЛЎұјҙНЁ№эРӯТйФј¶ЁЈ¬ДіР©№Й¶«ҫНМШ¶ЁКВПоІЙИЎТ»ЦВРР¶ҜЎЈТвјыІ»Т»ЦВКұЈ¬ДіР©№Й¶«ёъЛжТ»ЦВРР¶ҜИЛН¶ЖұЎЈұИИзЈ¬ҙҙКј№Й¶«Ц®јдЎўҙҙКј№Й¶«әНН¶ЧКИЛЦ®З°ҫНҝЙТФНЁ№эЗ©КрТ»ЦВРР¶ҜИЛРӯТйјУҙуҙҙКј№Й¶«өДН¶ЖұИЁИЁЦШЎЈТ»ЦВРР¶ҜРӯТйДЪИЭНЁіЈМеПЦОӘТ»ЦВРР¶ҜИЛН¬ТвФЪЖдЧчОӘ№«Лҫ№Й¶«ЖЪјдЈ¬ФЪРРК№Мб°ёИЁЎўұнҫцИЁөИ№Й¶«ИЁАыКұЧціцПаН¬өДТвЛјұнКҫЈ¬ТФЖдЦРДі·ҪТвјыЧчОӘТ»ЦВРР¶ҜөДТвјыЈ¬ТФ№®№МёГ·ҪФЪ№«ЛҫЦРөДҝШЦЖөШО»ЎЈ

Т»ЦВРР¶ҜРӯТйФЪҫіДЪНвЙПКР№«ЛҫЦР¶јәЬіЈјыЈ¬ҫіДЪЙПКР№«ЛҫИзНшЛЮҝЖјјЎўЦРФӘ»ӘөзЎўәЈАјРЕ¶јУРЙжј°Ј¬¶шҫіНвЙПКР№«ЛҫИз°ўАп°Н°НәНМЪС¶ТІН¬СщҙжФЪЈ¬ёщҫЭ°ўАп°Н°НЙПКРХР№ЙКйЈ¬ВнФЖҪціЦУР7.8%№ЙИЁ¶шИнТш°СІ»өНУЪ°ўАп°Н°Н30%ЖХНЁ№ЙөДН¶ЖұИЁОҜНРёшБЛВнФЖУлІМізРЕРРК№;ДП·З MIH№«ЛҫіЦУРМЪС¶34%өД№Й·ЭЈ¬¶шВн»ҜМЪіЦ№ЙҪцОӘ10%Ј¬»№І»ј°MIHөДИэ·ЦЦ®Т»Ј¬ө«MIH№«Лҫ»щУЪРЕИОҪ«Н¶ЖұИЁИГ¶ЙёшМЪС¶№ЬАнНЕ¶УЈ¬КөПЦВн»ҜМЪөДҝШЦЖИЁЎЈ

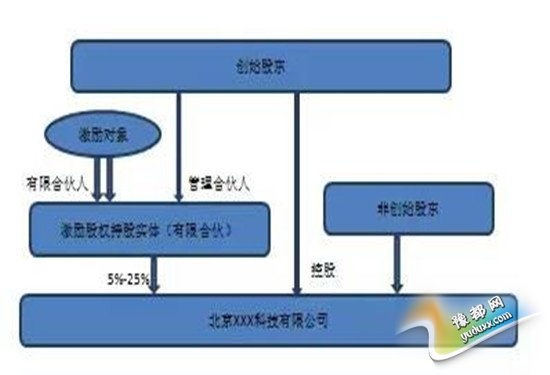

(3) НЁ№эУРПЮәП»піЦ№Й

УРПЮәП»пЖуТөФЪЦР№ъКЗТ»ЦЦұИҪПРВөДЖуТөРОКҪЈ¬УРПЮәП»пЖуТөөДәП»пИЛ·ЦОӘЖХНЁәП»пИЛ(ЛЧіЖ№ЬАнәП»пИЛ»тGP)әНУРПЮәП»пИЛ(LP)ЎЈЖХНЁәП»пИЛЦҙРРәП»пКВОсЈ¬іРөЈ№ЬАнЦ°ДЬЈ¬¶шУРПЮәП»пИЛЦ»КЗЧчОӘіцЧК·ҪЈ¬І»ІОУлЖуТө№ЬАнЎЈЛщТФЈ¬ҝЙТФИГ№Й¶«І»ЦұҪУіЦУР№«Лҫ№ЙИЁЈ¬¶шКЗ°С№Й¶«¶ј·ЕФЪТ»ёцУРПЮәП»пАпГжЈ¬ИГХвёцУРПЮәП»піЦУР№«Лҫ№ЙИЁЈ¬ХвСщ№Й¶«ҫНјдҪУіЦУР№«Лҫ№ЙИЁЎЈН¬КұЈ¬ИГҙҙКјИЛ»тЖдГыПВ№«ЛҫөЈИОGPЈ¬ҝШЦЖХыёцУРПЮәП»пЈ¬И»әуНЁ№эХвёцУРПЮәП»піЦУРәНҝШЦЖ№«ЛҫөДІҝ·Ц№ЙИЁЎЈіэҙҙКјИЛЦ®НвөДЖдЛы№Й¶«Ј¬Ц»ДЬКЗУРПЮәП»пөДLPЈ¬Ц»ПнУРҫӯјГКХТж¶шІ»ІОУлУРПЮәП»пИХіЈ№ЬАнҫцІЯЈ¬ТІҫНІ»ДЬНЁ№эУРПЮәП»пҝШЦЖ№«ЛҫЎЈУРИЛЧЁГЕСРҫҝ·ўПЦЈ¬ВМөШјҜНЕІЙУГІгөюөДУРПЮәП»п°ІЕЕЈ¬ТФТ»ёцЧўІбЧКұҫОӘ10НтФӘөД№«ЛҫҝШЦЖФј190ТЪФӘЧКІъөДВМөШјҜНЕЎЈ

(4)ҫіНвјЬ№№ЦРөДЎ°AB№ЙјЖ»®ЎұҫіНвөДЛ«№ЙИЁҪб№№

Из№ы№«ЛҫК№УГҫіНвјЬ№№Ј¬»№ҝЙТФУГЎ°AB№ЙјЖ»®Ўұ(»тЎ°ЕЈҝЁјЖ»®ЎұЈ¬»тЎ°Л«№ЙИЁҪб№№Ўұ)(dual-class structure)Ј¬КөјКЙПҫНКЗЎ°Н¬№ЙІ»Н¬ИЁЎұЦЖ¶ИЎЈЖдЦчТӘДЪИЭ°ьАЁЈә

ЎӨ№«Лҫ№ЙЖұЗш·ЦОӘAРтБРЖХНЁ№Й(Class A common stock)УлBРтБРЖХНЁ№Й(Class B common stock);

ЎӨAРтБРЖХНЁ№ЙНЁіЈУЙ»ъ№№Н¶ЧКИЛУ빫ЦЪ№Й¶«іЦУРЈ¬BРтБРЖХНЁ№ЙНЁіЈУЙҙҙТөНЕ¶УіЦУР;

ЎӨAРтБРЖХНЁ№ЙУлBРтБРЖХНЁ№ЙЙи¶ЁІ»Н¬өДН¶ЖұИЁЎЈ

ГА№ъЙПКРөД№«ЛҫНЁіЈІЙУГХвЦЦҪб№№АҙО¬іЦ№«ЛҫҙҙКјНЕ¶УөДҝШЦЖЖчЈ¬ұИИзЈ¬ FacebookЎўGoogleУл°Щ¶ИөИЖуТө¶јҪ«ЖдAРтБРЖХНЁ№ЙГҝ№ЙЙи¶ЁОӘ1ёцН¶ЖұИЁЈ¬BРтБРЖХНЁ№ЙГҝ№ЙЙи¶ЁОӘ10ёцН¶ЖұИЁЎЈҪьР©ДкЙПКРөДҫ©¶«ЎўҫЫГАУЕЖ·ЎўД°Д°¶јКЗІЙИЎөДХвЦЦAB№ЙЦЖ¶ИЎЈёщҫЭҫ©¶«өД№Й¶«РӯТйЈ¬БхЗҝ¶«ј°№ЬАнІгіЦУРөД№Й·ЭГҝ№Йҙъұн20·ЭН¶ЖұИЁЈ¬ЖдЛы№Й¶«іЦУРөД№Й·ЭГҝ№ЙЦ»ДЬҙъұнТ»ёцН¶ЖұИЁЈ¬ХвСщБхЗҝ¶«ј°Жд№ЬАнНЕ¶УЛдИ»Ц»іЦУР20%ЧуУТөДЖХНЁ№ЙЈ¬ө«КЗУЙУЪУРЛ«ІгН¶ЖұҪб№№ұЈ»ӨЈ¬ЖдН¶ЖұИЁДЬИ·ұЈ№Й¶«»бЙПЦШҙуТй°ёУРҫш¶ФөД·ўСФИЁЎЈ

ИХіЈҫӯУӘөДҝШЦЖИЁ

КмПӨҫіДЪНвЙПКР№«ЛҫЦОАнөДИЛҝЙДЬГч°ЧЈ¬¶ӯКВ(»б)Ул№Й¶«(»б)КЗПа¶Ф¶АБўөДЈ¬№«Лҫ№Й¶«(»б)НщНщОЮИЁЦұҪУёЙФӨ¶ӯКВ(»б)ТАҫЭ·ЁВЙәН№«ЛҫХВіМРРК№ИХіЈҫӯУӘҫцІЯөДИЁБҰЎЈЛщТФЈ¬№«ЛҫөДҝШ№ЙИЁәН№«ЛҫФЛУӘөДҝШЦЖИЁІўОЮұШИ»БӘПөЈ¬УИЖдКЗ№ЙИЁПа¶Ф·ЦЙўөД№«ЛҫЦРЈ¬№«ЛҫөДҝШЦЖИЁНщНщФЪУЪ№«ЛҫөД¶ӯКВ»бЎЈ¶ФУЪОҙЙПКРөДҫіДЪіхҙҙ№«ЛҫАҙЛөЈ¬№Й¶«НщНщУл¶ӯКВТ»ЦВЛщТФәЬЙЩГжБЩХвСщөДіеН»Ј¬ө«КЗЛжЧЕ№«ЛҫөДІ»¶ПИЪЧКЈ¬Н¶ЧКИЛНщНщ»бТӘЗуПт№«ЛҫОҜЕЙ¶ӯКВЈ¬¶ӯКВ»бөД№№іЙ»б·ўЙъұд»ҜЈ¬ҙЛКұҫНРиТӘҙҙКјИЛЧўТвҝШЦЖ№«ЛҫөД¶ӯКВ»бЎў·Ё¶ЁҙъұнИЛөИХЖОХ№«ЛҫөДКөјКҝШЦЖИЁЎЈ

Т»Ўў№«Лҫ¶ӯКВ

№«ЛҫөДИХіЈҫӯУӘКВПоЈ¬ЦчТӘУЙ№«Лҫ¶ӯКВ(»б)Аҙҫц¶ЁЎЈТ»°гЗйҝцПВЈ¬№«ЛҫәЬЙЩРиТӘҝӘ№Й¶«»бЈ¬ЛщТФТІәЬЙЩНЁ№э№Й¶«»бөДҝШЦЖИЁАҙІОУ빫ЛҫИХіЈҫӯУӘЈ¬Ц»КЗФЪЦШҙуКВјю(ИзРЮёДХВіМҪшРРИЪЧК)өДКұәтІЕХЩјҜТ»ҙО№Й¶«»б»тХЯТӘЗу№Й¶«З©КрҫцТйөИОДјюЎЈЛщТФЈ¬Из№ыҝШЦЖБЛ¶ӯКВ»бЈ¬ТІҫНҝШЦЖБЛ№«ЛҫөДИХіЈҫӯУӘ№ЬАнЎЈәЛРДҙҙКјИЛҝЙТФХјУР№«Лҫ¶ӯКВ»бөДҙуІҝ·ЦПҜО»Ј¬ТФұЈХПҫцІЯР§№ыәНҫцІЯР§ВКЎЈ

јт·Ё°пМбКҫҙҙТөХЯЈ¬ҝШЦЖ¶ӯКВ»бЧоЦШТӘөД·ЁВЙКЦ¶ОКЗҝШЦЖ¶ӯКВөДМбГыәН°ХГвЎЈ№«ЛҫҝШЦЖИЁЦ®ХщНщНщМеПЦФЪ¶ӯКВөДМбГыәН°ХГвЙПЈ¬Из№ыҙҙКјИЛЦ®НвөД№«Лҫ№Й¶«Г»УРМбГы»т°ХГ⹫Лҫ¶ӯКВөДИЁАыЈ¬ХвР©№Й¶«ТІәЬДСІеКЦХщ¶б№«ЛҫөДҝШЦЖИЁЎЈ ө«ПЦКөЦРЈ¬№«ЛҫөДН¶ЧКИЛНщНщТӘЗу¶ӯКВИОГвИЁЈ¬¶ш№«ЛҫНщНщТІРиТӘҙҙКјИЛЦ®НвөД¶ӯКВЦъБҰ№«ЛҫөД·ўХ№Ј¬ЛщТФҙҙКјИЛРиТӘЧўТвҝШЦЖ¶ӯКВ»бөДИЛКэТФј°ҙҙКјИЛИОГьөД¶ӯКВИЛКэЎЈҙҙКјНЕ¶УФЪ№«ЛҫіхЖЪҝШЦЖ2/3өД¶ӯКВИЛКэЈ¬¶шФЪәуЖЪЧоәГДЬҝШЦЖ1/2ТФЙПөД¶ӯКВПҜО»Ј¬№«ЛҫҫЎБҝҪ«НвІҝ¶ӯКВПҜО»Бфёш¶Ф№«Лҫ·ўХ№ҫЯУРХҪВФТвТеөД(Н¶ЧК)ИЛЈ¬ЛжЧЕНвІҝ¶ӯКВөДФцјУ¶шА©ід¶ӯКВЧЬИЛКэЈ¬ҫЎҝЙДЬұЈіЦҙҙКј№Й¶«¶Ф¶ӯКВИЛКэөДЙПКцҝШЦЖұИАэЎЈ

2Ўў°ёАэ·ЦОц

ВнФЖФЪ1999Дкҙҙ°мБЛ°ўАп°Н°НЈ¬ЛыәНЖдЛы°ўАп°Н°НёЯ№Ьј°Н¶ЧКХЯЧйіЙБЛТ»ёцЗҝҙуөДНЕМеЈ¬ДЗҫНКЗЎ°°ўАп°Н°НәП»пИЛЎұЎЈ°ўАп°Н°НөДХР№ЙКйПФКҫЈ¬°ўАп°Н°НәП»пИЛҪ«УөУР¶АјТМбГы¶аКэ¶ӯКВ»біЙФұөДИЁАыЈ¬ө«¶ӯКВМбГыәтСЎИЛЈ¬ұШРлФЪТ»ДкТ»¶ИөД№Й¶«ҙу»бЙП»сөГҙуІҝ·ЦЖұКэөДЦ§іЦЈ¬·ҪҝЙіЙОӘ¶ӯКВіЙФұЎЈёщҫЭВнФЖЎўІМізРЕЎўИнТшәНСЕ»ўҙпіЙөДН¶ЖұРӯТйЈ¬ФЪОҙАҙөД№Й¶«»бЙПЈ¬ИнТшәНСЕ»ўТӘФЮН¬°ўАп°Н°НәП»пИЛМбГыөД¶ӯКВәтСЎИЛЎЈ

ҫ©¶«өДХР№ЙКйПФКҫЈ¬ҫ©¶«өД¶ӯКВ»бОӘ9ИЛЈ¬АП»ў»щҪрЎўBest AllianceЎўStrong DesireТФј°DCM·ЦұрУРИЁИОГьТ»Гы¶ӯКВЈ¬¶шБхЗҝ¶«ј°№ЬАнНЕ¶УФтУРИЁИОГь5Гы¶ӯКВЈ¬ІўЗТУРИЁИОГь¶ӯКВ»бЦчПҜЎЈ¶ӯКВ»бПҜО»АҙҝҙЈ¬БхЗҝ¶«ј°Жд№ЬАнНЕ¶УУлЖдЛы№Й¶«ФЪ¶ӯКВ»бөДН¶ЖұИЁОӘ5Јә4Ј¬БхЗҝ¶«ФЪ¶ӯКВ»бФЪН¶ЖұИЁ№э°лКэЈ¬ФЪ¶ӯКВ»бЦШҙуОКМвЙПУҰКЗБхЗҝ¶«ј°Жд№ЬАнНЕ¶УУөУРЦчөјИЁЎЈХвСщЈ¬БхЗҝ¶«ј°Жд№ЬАнНЕ¶УФЪ¶ӯКВ»бУл№Й¶«»б¶јУРҫш¶ФөД·ўСФИЁЈ¬ҙУ¶шАОАОөД°СОХ№«ЛҫөДҝШЦЖИЁЎЈ

¶юЎўЦР№ъМШЙ«№«ЛҫКөјКҝШЦЖИЁ(·Ё¶ЁҙъұнИЛәН№«ХВ)

ФЪЦР№ъөД·ЁВЙҝтјЬПВЈ¬·Ё¶ЁҙъұнИЛНЁіЈУЙ№«Лҫ¶ӯКВіӨ»тЧЬҫӯАнөЈИОЈ¬·Ё¶ЁҙъұнИЛФЪ·ЁВЙ№ж¶ЁөДЦ°ИЁ·¶О§ДЪЈ¬ЦұҪУҙъұн№«Лҫ¶ФНвРРК№Ц°ИЁЈ¬·Ё¶ЁҙъұнИЛөДЦ°ОсРРОӘ№№іЙ№«ЛҫөДРРОӘЈ¬ПаУҰ·ЁВЙәу№ыУЙ№«ЛҫіРөЈЎЈ БнНвТ»ёцҫЯУРЦР№ъМШЙ«өДЦЖ¶ИКЗ№«ХВЈ¬№«ХВҝМЦЖҫӯУЙ№«°І»ъ№Шұё°ёЈ¬ЙМОсКөјщЦРҙујТТІМШұрЧўЦШ№«ХВөД·ЁВЙР§БҰЈ¬ёЗ№«ХВКЗ№«ЛҫТвЦҫөДМеПЦЈ¬іэ·ЗДЬЦӨГч№«ХВІў·З№«ЛҫјУёЗЈ¬ёЗУР№«ХВөД·ЁВЙОДјюДЬ№»ЦұҪУФјКш№«ЛҫЎЈТІҫНКЗЛөЈ¬№«Лҫ·Ё¶ЁҙъұнИЛФЪәПН¬ЙПҙъұн№«ЛҫЗ©ЧЦЈ¬»тХЯ№«Лҫ№«ХВјУёЗФЪәПН¬ЙПЈ¬№«ЛҫНЁіЈҫНТӘКЬөҪәПН¬өДФјКшЈ¬іэ·Зј«¶ЛАэНвөДЗйҝц(И繫ХВұ»өБ»т¶Ф·Ҫ¶сТв)ЎЈ

¶ФУЪіхҙҙ№«ЛҫАҙЛөЈ¬№«ЛҫөД¶ӯКВіӨЎўЧЬҫӯАнәН·Ё¶ЁҙъұнИЛНЁіЈ»бУЙКЧПҜҙҙКјәП»пИЛөЈИОЈ¬Т»°гІ»»біцПЦ¶ӯКВіӨЎўЧЬҫӯАнәН·Ё¶ЁҙъұнИЛЕФВд»тК§ИҘ№«ХВҝШЦЖөДЗйҝцЈ¬ө«КЗФЪ№«ЛҫУРКэО»ЧчУГПаөұөДБӘәПҙҙКјИЛКұРиТӘЧўТв·Ё¶ЁҙъұнИЛәН№«ХВ(ТФј°№«ЛҫУӘТөЦҙХХТФј°ТшРРХЛ»§өИ№«ЛҫУЎјш)өДҝШЦЖОКМвЈ¬·А·¶БӘәПҙҙКјИЛіцПЦіеН»КұҝЙДЬіцПЦёГОКМвЈ¬У°П칫Лҫ·ўХ№ЎЈ

Из№ы№«Лҫ¶Ф№«ХВәНУӘТөЦҙХХөИЦӨХХ»тУЎјшК§ИҘҝШЦЖЈ¬№«ЛҫФЪКөјщЦР»бУцөҪәЬ¶аВй·іЈ¬ҪвҫцЖрАҙәД·СКұјдәНіЙұҫЎЈАэИзЈ¬№«ЛҫРыІјУЎјшЧч·П¶шЦШРВұдёьІ№БмРиТӘИҘұЁЙзҝҜөЗЧч·ПЙщГчЈ¬ө«ұЁЙзИҙТӘЗуіцҫЯУӘТөЦҙХХәН№«ХВЈ¬ИҘТшРРұдёьІЖОсФӨБфУЎјшРиіцҫЯ№«ХВәНФӯІЖОсХВЎўИЛГыХВЈ¬ИҘ№«°ІҫЦұдёьУЎХВРиіцҫЯУӘТөЦҙХХЈ¬ИҘ№ӨЙМҫЦұдёьУӘТөЦҙХХРиіцҫЯ№«ХВЈ¬ХвР©»ҘОӘМхјюөДЮПЮОҫіөШәЬДС№өНЁҪвҫцЎЈКөјКЦРЈ¬Ц»ДЬНЁ№эЛЯЛПНҫҫӯҪвҫцЈ¬ө«КЗјҙК№ЛЯЛПіМРтЛіАы(ТтОӘёчөШ·ЁФәКЬАнЛЯЛПҝЙДЬ»№РиТӘ№«ЛҫёЗХВ)Ј¬ЧЯНкТ»ЙуЎў¶юЙуЎўЦҙРРіМРтҝЙДЬРиТӘБҪДкЧуУТКұјдЈ¬№«ЛҫХэіЈФЛУӘ(З©әПН¬¶јГ»УР№«ХВ)ҝЙДЬФвКЬЦШҙуУ°ПмЎЈЗ°ОДМбј°өДАЧКҝХХГч°ёАэЦРЈ¬¶ӯКВіӨОвіӨҪӯұ»°ХГвәуҫНУРЗА¶б№«Лҫ№«ХВәНЦӨХХөДұЁөА;ҪьДкАҙұКХЯТІЗЧЙнҫӯАъ№эјёЖрҝШЦЖИЁХщТйТэ·ўХщ¶б№«ХВәНУӘТөЦҙХХөД°ёјюЎЈ

өұИ»Ј¬іэБЛ№«ХВәНУӘТөЦҙХХөИЦӨХХ»тУЎјшөДҝШЦЖЦ®НвЈ¬ҙҙКјИЛТІРиТӘҝјВЗІъЖ·әНИЛФұөДҝШЦЖЈ¬ЕЭГж°ЙөДІТНҙҪМСөЧоДЬІыКНХвТ»өгЎЈ

2Ўў°ёАэ·ЦОц

(1) Л«НюҪМУэ

2012ДкЈ¬ГА№ъЙПКРөДЛ«НюҪМУэөДЗ°¶ӯКВіӨјжКЧПҜЦҙРР№ЩіВЧУ°әУлҝШ№Й№Й¶«ІъЙъіеН»Ј¬РыІјҙЗЦ°ЎЈГА№ъН¶ЧКХЯИЎөГБЛ¶ӯКВ»бөДҝШЦЖИЁЎЈө«КЗҪУПВАҙөДТ»ПөБРұд»ҜИҙК№өГГА№ъН¶ЧКИЛҙуҫӘК§Й«ЎЈҫЭұЁөАЈ¬іВЧУ°әҙУ2011Дк7ФВ1ИХЦБ12ФВ28ИХЈ¬ҙУЛ«НюҪМУэПВКфөДБҪјТЦчТӘУҜАыАҙФҙ№«ЛҫЎӘЎӘУпЕаРЕПўЎўЛ«ОЎРЕПўІҝ·ЦХЛ»§№І»®іц12ұКЧКҪрЈ¬ЧЬ¶о5.1ТЪФӘЎЈН¬КұФЪјҜНЕГвіэЖдЦ°ОсәуЈ¬іВЧУ°әҫнЧЯБЛУпЕаЎўЛ«НюБҪјТ№«ЛҫөД№ӨЙМЦҙХХЎў№«ХВј°ІЖОсХЛІбЎЈіэҙЛТФНвЈ¬Л«НюҪМУэјҜНЕөДәЛРДЧКІъЎӘЎӘУЙёГјҜНЕҝШ№ЙЖуТөН¶ЧКөДИэјТ№ъДЪГс°мС§ФәЈ¬ЖдЦРТСУРБҪјТС§ФәөДН¶ЧКЖуТөұ»іВЧУ°әЛҪЧФЧӘИГёшБЛКэО»ЧФИ»ИЛЈ¬¶шёГјҜНЕ¶ӯКВ»бҙЛЗ°әБІ»ЦӘЗйЎЈ

(2) ЕЭГж°Й

ҫЭұЁөАЈ¬ХвјТ№АЦөёЯҙпТЪФӘөДіхҙҙ№«ЛҫФЪјҙҪ«З©ПВAВЦ termsheetөДЗ°ПҰЈ¬јёО»ҙҙКјИЛТтОӘЧоЦХГ»УРАеЗе№ЙИЁ·ЦЕдөД·Ҫ°ёЈ¬өјЦВЧоәуПаК¶ОеБщДкөД»п°й·ҙДҝ·ЦјТЎЈТ»О»ҙҙКјИЛ°СҙъВлЎўПоДҝЙҫіэЈ¬·вЛшИ«МеФұ№ӨЛщУРөДУКјюЈ¬Т»ёц·ЗіЈУРЗ°ҫ°өДПоДҝСёЛЩВЩОӘҪ№НБЎЈ

РЎҪб

ЧоәуЈ¬јт·Ё°пРиТӘМбРСҙҙКјИЛөДКЗЈ¬ҙҙТөіхЖЪНщНщКЗҙҙКјИЛЦ®јдөДГЫФВЖЪЈ¬ЖдЛы№Й¶«ТІҝЙДЬ»щУЪ¶ФҙҙКјИЛөДРЕИОЈ¬»бД¬Рн№«ЛҫҝШЦЖәНҫцІЯУЙҙҙКјИЛөДЦчөјЈ¬ө«ЛжЧЕ№«ЛҫөД·ўХ№ЧіҙуәЬИЭТЧ·ўЙъАыТж·ЦЕдіеН»Ј¬ХвКЗҝјСйТ»јТіхҙҙ№«ЛҫөДСПҫюКұҝМЈ¬НщНщҫц¶ЁҙҙТө№«ЛҫөДЗ°НҫәНГьФЛЈ¬Из№ыҙҙТөХЯФЪГЫФВЖЪҫНҝјВЗөҪЗ°ОДМбј°өД№«ЛҫҝШЦЖИЁөДОКМвЈ¬КВПИәПАнЙијЖ№ЙИЁҪб№№әНҝШЦЖ»ъЦЖ(АэИзҙҙКјәП»пИЛНЛ»пКұөД»Ш№ә»ъЦЖ)Ј¬ҝЙДЬФЪОЈ»ъКұҝМіЙОӘҪвҫИ№«ЛҫөДГШГЬОдЖчЎЈ

БоИЛРАОҝөДКЗЈ¬әЬ¶аҙҙТөХЯТСҫӯИПК¶өҪҝШЦЖИЁПа№ШОКМвөДЦШТӘРФЈ¬ЕЭГж°ЙөД°ёАэҫНКЗОТГЗјт·Ё°пТ»ёцУГ»§ЧоФзПтұКХЯМбј°өДЈ¬ОТГЗТІТвК¶өҪҙҙТөХЯ·ЁВЙЦ§іЦөДұШТӘРФәНҝЙРРРФЈ¬ХвТІКЗјт·Ё°пНЖіцФЪПЯ·ЁВЙОДјюЧФЦЖ·юОсПоДҝөДТ»ёцЦШТӘіхЦФЎЈ

ёҪЈәјт·Ё°пКЗТ»јТОӘҙҙТөХЯәНіхҙҙРНЖуТөМṩҪ»»ҘРФ·ЁВЙОДјюФЪПЯЧФЦЖ·юОсөД»ҘБӘНшЖуТөЈ¬ЦВБҰУЪОӘҙҙТөХЯМṩБгіЙұҫЎўёЯЦКБҝөДПЯЙП·ЁВЙ·юОсЎЈДҝЗ°Ј¬јт·Ё°пТСХэКҪНЖіц№ШУЪИЪЧКәН№ЙИЁјӨАшөДИ«МЧ·ЁВЙОДјюГв·СЧФЦЖ·юОсЈ¬УГ»§Ц»ТӘ°ҙХХЦёТэМоРҙЧКБПЈ¬јҙҝЙҝмЛЩёЯР§өШЙъіЙЧЁТө·ЁВЙОДјюЎЈјт·Ё°пЛщМṩөДІъЖ·КЗ»щУЪәәАӨВЙКҰКВОсЛщөДЦӘК¶ІъИЁ¶шҝӘ·ўөДЈ¬ҫЯУРПаөұёЯөДЧЁТөЛ®ЧјЎЈәәАӨВЙЛщ·юОсУЪ°Щ¶ИЎўМЪС¶өИ»ҘБӘНшҫЮН·Ј¬ЧоҪьіЙ№ҰМṩБЛМЪС¶Ил№Йҫ©¶«ЎўаЦаЦәНҝмөДәПІўТФј°58Н¬іЗәНёПјҜНшәПІўөИЦо¶аёЯЦӘГы¶ИПоДҝөД·ЁВЙ·юОсЈ¬ФЪН¶ИЪЧКБмУтПнУРБјәГөДРЕУюј°·бё»өДҫӯСйЎЈҪсәуЈ¬јт·Ё°пҪ«ТФҙҙТөХЯөДРиЗуОӘәЛРДЈ¬ВҪРшНЖіцЖдЛыАаРНөД·ЁВЙОДјюФЪПЯЧФЦЖ·юОсЎЈ

Ў¶ҙҙТөРН№«ЛҫУҰИзәОАОАОХЖОХ№«ЛҫҝШЦЖИЁЎ·УЙәУДПРВОЕНш-ФҘ¶јНшМṩЈ¬ЧӘФШЗлЧўГчіцҙҰЈәhttp://cy.yuduxx.com/cysxy/213507.htmlЈ¬Р»Р»әПЧчЈЎ

ФҘ¶јНш°жИЁУлГвФрЙщГч

1ЎўОҙҫӯФҘ¶јНшЈЁТФПВјтіЖұҫНшЈ©РнҝЙЈ¬ИОәОИЛІ»өГ·З·ЁК№УГұҫНшЧФУР°жИЁЧчЖ·ЎЈ

2ЎўұҫНшЧӘФШЖдЛыГҪМеЦ®ёејюЈ¬ТФј°УЙУГ»§·ўұнЙПҙ«өДЧчЖ·Ј¬І»ҙъұнұҫНшФЮН¬Жд№ЫөгәН¶ФЖдХжКөРФёәФрЎЈ

3ЎўИзТтЧчЖ·°жИЁәНЖдЛьОКМвҝЙБӘПөұҫНшЈ¬ұҫНшИ·ИПәуҪ«ФЪ24РЎКұДЪТЖіэПа№ШХщТйДЪИЭЎЈ