发布时间:2015-09-21 10:17 我来说说 我要投稿

“原来保险公司都是出了事才赔,没有一个正向的体验。保险应该是把事前、事中都做了。现在事前可以通过接入场景获取数据,事中则可以通过交互获取数据,进而掌握用户所有的轨迹,更精确的定价。”

近日,《互联网保险业务监管暂行办法》(下称《暂行办法》)正式出台,这也是继央行等十部委《关于促进互联网金融健康发展的指导意见》(下称《指导意见》)出台后,互联网金融领域的首份监管细则。

事实上,从过去一年的数据来看,中国互联网保险市场已经初具规模。保监会数据显示,尽管在整个财产险保费中的占比仅有6.70%,但2014年度财产保险互联网业务累计保费收入505.70亿元,同比长率达到113.66%。

平安证券曾在一份报告中预计,以互联网保险最容易覆盖的财险为例,假如未来5年现有的财险产品保费每年增长15%,则2019年财险保费有望达12150亿元,若互联网保险可覆盖其中30%的市场份额,则市场空间就是3645亿元。

巨大的市场空间已经吸引了越来越多的参与者,不过,无论是“小额、高频、海量”的产品特性,还是嵌入消费场景与交易环节的销售方式,互联网保险都与传统保险有着截然不同的发展路径,也打破了传统保险业的既有格局。

为此,《第一财经日报》记者通过盘点关键数据,解析互联网保险的现状与前景。

5家公司“触网”最深

谈及互联网保险,可能不少人会联想到高温险、赏月险、摇号险等话题性很强的“奇葩”险种;又或者会想到退运险、航延险等在我们日常生活中“出镜”频率较高的产品。

那么,究竟什么是互联网保险?我们先来理一理它的界定。

根据不久前公布的《暂行办法》,互联网保险业务是指保险机构依托互联网和移动通信等技术,通过自营网络平台、第三方网络平台等订立保险合同、提供保险服务的业务。

在业内人士看来,互联网保险大致可以分为三类:1、互联网作为销售渠道,作为保险公司传统销售渠道(业务员直销,经纪/代理)的补充,销售传统保险产品,如旅行险、意外险。2、根据互联网消费者的特性,进而改造传统保险以适应互联网销售或进行场景营销,例如,众安保险与挂号网推出的医责险。3、根据互联网特性开发新保险需求,量体裁衣制定新型互联网产品并形成闭环 ,例如退运险。

现在,被大家提到的互联网保险更倾向于后两类。

保监会数据显示,2014年度财产保险互联网业务累计保费收入突破500亿元(505.70亿元),同比长率达到113.66%。其中车险保费为483.豫都亿元,占比达95.59%,非车险保费为22.31亿元,占比为4.41%。

从这个数据来看,互联网保险与传统业务的险种结构差异极大,行业格局也截然不同。传统的保险业巨头在这块新兴业务中并没有继续保持领先,而一些中小型保险公司,甚至新成立的互联网保险公司反而实现了“弯道超车”。

目前,正式获得保监会批准的互联网保险公司有众安在线财产保险股份有限公司(下称“众安在线”),及获批筹建的易安财产保险股份有限公司、安心财产保险有限责任公司、泰康在线财产保险股份有限公司4家。

另据零壹研究院统计,平安保险、国华人寿、安诚财险、安联财险、阳光保险、华夏人寿、华泰财险等传统保险公司也“触网”较深,在过去两年里推出了不少互联网保险产品。

不过,根据保监会数据,截至2014年12月,经营互联网保险的财险公司共计33家,互联网非车险保费累计为22.31亿元。其中,众安、华泰、平安、太平洋、美亚五家公司占比最多,互联网非车险保费合计20.28亿元亿元,占到90.91%。

当然,互联网保险市场的参与者远不止这些持牌的保险公司。近年来,围绕这片“蓝海”市场,一些创新保险服务机构、第三方服务机构不断涌现。

例如,保险代理人平台(大家保)、保险产品垂直搜索平台(ok保险网)、保险直销超市(中民保险网)、车险O2O平台(OK车险)、车险比价平台(易保险)、UBI(Usage Based Insurance,即基于驾驶行为而定保费的保险)钛牛科技等。

场景化产品占到75%

互联网最典型的就是碎片化风险需求产生,与之对应的是小额、高频、海量、碎片的互联网保险产品。因此,场景对于互联网保险的重要性不言而喻,碎片化的保险产品可以嵌入互联网生态圈中的任何一个交易环节和应用场景。

试想一下,如果脱离了场景,有多少消费者愿意专门登陆到保险公司的网站去购买一份可能只有几块钱的互联网保险产品呢?

华海保险一份内部报告显示,综合保监会、中国保险行业协会公布的数据,2014年互联网非车险保费主要集中在四类:自有网站、专业保险代理网站、非专业保险代理网站、场景化产品,分别占比19%、4%、2%和75%。

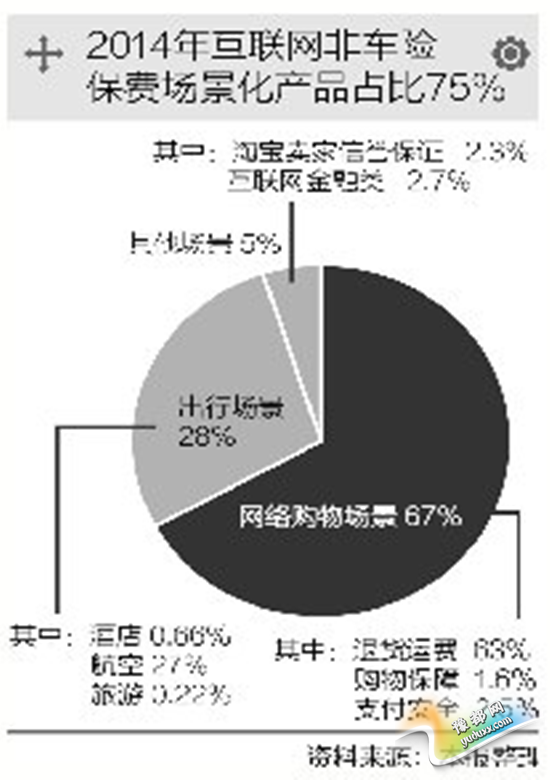

其中,场景类产品是非车险电商绝对主流,实现保费收入16.73亿元,占比超过75%。目前的场景产品主要集中于两大场景(网络购物、出行),三个产品(退货、航延、航意)。

其中,根据华海保险的统计,网络购物场景的占比67%(以下占比均为在场景类产品中的总规模占比)。其中,退货运费占63%;购物保障(虚拟财产、家电延保、手机碎屏)占1.6%;支付安全(包括支付平台的责任险和面向个人的账户损失险)占2.5%。

而出行场景在场景类产品的总规模中占比28%。其中,酒店:0.66%;航空:27%;旅游:0.22%。此外,其他场景占比5%,其中淘宝卖家信誉保证(众乐宝)占2.3%;互联网金融类(招财宝变现)占2.7%。

上述报告显示,从去年的情况来看,退货运费、航意、航延产品占比超过95%。从实际商务拓展情况来看,退货运费、航意已成为“红海”,航延险在日益被市场认可的情况下竞争也将更为激烈。

那么,未来还有哪些场景会撬动互联网保险的发展?

华海保险总裁姜南认为,围绕“衣食住行玩”的生活类场景依然是值得挖掘的重点,因为这些场景足够高频。过去的场景主要集中在购物、出行,下一步可以关注健康、休闲。

众安保险CEO陈劲曾提到,互联网保险1.0是保险的电商化,就是把传统保险搬到线上去买;2.0是场景共生,如淘宝的退货运费险;而3.0则是跨界共创,将互联网保险和其他行业结合创造出完全不一样的东西。

例如,最近众安保险与阿里云发布的“云计算保险”就是典型的跨界产品,保障范围覆盖数据安全、服务可用、硬件设备、网络通信等多个层面,甚至还对数据的100%私密性、100%可销毁性等提供保障。

4大技术撬动未来

用户需求的变化和技术手段的革新赋予了保险更多的活力,以及更大的市场空间。

波士顿咨询在一份关于互联网保险的报告中提到,移动互联用户渗透速度加快,社交网络影响越来越大,云计算极大地降低了计算成本,物联网、车联网技术的发展,伴随着上述四大技术的改变,消费者的客户行为已发生深刻改变。

其实,那些看起来很炫酷、创新的互联网保险产品其实并没有脱离传统保险的内核。例如,“加班险”实则为“意外伤害保险+附加意外伤害预防费用补偿保险”;“车胎意外险”对应的是“财产损失保险”;“退运险”是“财产损失保险”。

姜南认为,利用互联网技术创新保险服务。开发空白领域的保险,只要客户有需求、公司有能力、法律无障碍、风控有措施即可尝试,这未来互联网时代的保险机遇。

以华海保险和财客钱包推出的“加班险”为例,它在用户授权后,通过智能手机的定位功能可以自动抓取用户所在的位置,获知用户从办公室移动到家的准确时间,只要用户在21:00之后下班,便可获得9~12元现金赔付。

另一个例子是,随着智能手环、Apple Watch等可穿戴设备,以及健康、运动类APP的发展,实时、精确地采集个人的健康数据成为可能,一些围绕健康的新型保险产品也应运而生。例如,“亚健康险”、“运动险”等。

在姜南看来,技术手段的提升为保险业的创新带来了更多空间,保险本来不是件正向体验的事情,出了事故才会找保险公司。大家对保险的作用是经济补偿、资金融通强调和运用得很多,但是对其第三个作用――防损减灾却强调很少。

“例如购买了加班险,就为其提供意外预防费用补偿等服务;又如买了运动险,就提供运动指数服务,督促用户锻炼。总之,未来就是要利用新技术把保险做成一件有意思的积极体验。”他表示。

姜南认为,原来保险公司都是出了事才赔,没有一个正向的体验。保险应该是把事前、事中都做了。现在事前可以通过接入场景获取数据,事中则可以通过交互获取数据,进而掌握用户所有的轨迹,更精确的定价。

《互联网保险:网购和出行场景化产品占主流》由河南新闻网-豫都网提供,转载请注明出处:http://cy.yuduxx.com/cyjh/249124.html,谢谢合作!

豫都网版权与免责声明

1、未经豫都网(以下简称本网)许可,任何人不得非法使用本网自有版权作品。

2、本网转载其他媒体之稿件,以及由用户发表上传的作品,不代表本网赞同其观点和对其真实性负责。

3、如因作品版权和其它问题可联系本网,本网确认后将在24小时内移除相关争议内容。