����ʱ�䣺2016-07-21 10:19 ����˵˵ ��ҪͶ��

�����ƣ�“����һ�ߣ�ħ��һ�߶���”

������Ϊ“����”���ˣ���������ˮƽ������“����������”�Ȳ�Ʒ���ӵ���֮�����ͱ���“ˢ©��”�����գ�����ý���س��������ϲ�Ʒ�����֣��Ѿ��γɲ�ҵ�������ң��������������Ѿ�Χ����Щ��Ʒ�γ���“Ʒ����ȫ”��թƭ��̬��

��������ǰ��“����”�������“��ѵ”����Щ������Ϊ��������Ϊ��ڵ�ƭ���Ѿ��γ���“����ѧ����”һ��ľ��档

��������֮���й�������ν�����ء�

���ǣ�FinPlus FinTechͶ�����������“����”������������ھ��֣���ʵ����Ҳ������������һ������ʶ��������������“�ڻ�”��������Ϊ��ʵ�ʲ�û��һЩ��������������ô���¡�

���۵�һ��“����ʷ�”���Լ��ɶ��������“���Ƕ���”����ʶ�����µ�“��֮����”��Ҳ�����������Ȿ�������¡�

���ԣ�������ָ������Щ��ν������������Ȼ���ܻᱻ��Ϊ�ǿ���������ҵ�����ɡ���FinPlus FinTechͶ�ʻ���ȴ���п�����������ҵ“����”�����ּ���

һ “��������”�����������Ѿ��dz����أ�

���ݵij�С��ܿ��գ���Ϊ��ǰ�������������������������170��Ԫ����ң�˵����Ϊ���ֺ�����IJ�����������ĵ����ѣ���Ӧ���ó�С��“�Ļ�ŭ��”������ȴ“��������”����Ϊ����С��֪�����������Ǹ�“����”�Č�˿��һ���Ӹ�������ô��Ǯ�������ܲ����ġ�

��������ʵ֤����С��ĸо����ˡ�������������һ����ɫ�ް�վ�ڷ�ͥ��ʱ����С���֪���������������Ǯ�������ÿ����֣����һ�����������������ÿ���ǰ������513��Ԫ��Ϊ�ˣ�������ѧӢ�������200�����POS���Թ�ˢ�����֡�

���Ƿ�����2014�꺼�ݵ�һ��ȽϺ䶯�����ÿ������¼�������¼��У����������������������Ϣ��������Ϣ�Լ��豸����ȶ�����ͨ�����緽��ؽ��������֮�����˾�̾��

�����������������ӳ�����й����Ͳ�Ⱶ�“���ÿ�����”���⡣���ڣ������ʷ�������ⱻ���˵����ò�Ʒ“����”��

���գ���ý�屨�������ھ������������ϻ��¡��������Ը��ȴ��������ú������ò�Ʒ�����֣��Ѿ��γ�һ��������“��ɫ”��ҵ����

���ǣ�FinPlus FinTechͶ�ʻ����صذٶ�����عؼ��ʣ���������������վ�����������и���վ��ҳ����ע“�������Ը�����Ψһ����”������������һ��“ϵ������”������С�

FinPlus FinTechͶ�ʻ�����������������µ���������ؿͷ����ͷ��Ĵ���“������û�������Ĺ������ⶼ��ƭ��”������ͣ����FinPlus FinTechͶ�ʻ���Ҫ�ϵ���

���������Ը�������վ���ṩ�����������ò�Ʒ�����ַ����������“��ҵ”���ս�“����”��

“��������”��������ҵ���������ֵķ�ʽ�Ƕ��ֶ����ģ����ﲻ�ԡ�����Щ“�Ͼ�”����“��ƿ”��������ҵҲӭ����“��ѧ��Ӧ”ʽ��“����ʽ”������

�ڻ������߲��ã�һЩ���ÿ������Ŷӱ�ת��ս����ͨ�����Ա��������̣�����������Ʒ�����ⶩ����ʵ�ֶ�����֡���2015��8�����ϻ��¿�ʼ������Ա��̼ҿ�ʼ������Ҳ����ڵ��������š��ٶ�Ŵ�ס�Я�̵ȵ�����ƽ̨���ӣ���ģ������

������ص��������⣬Ҳ�ѹ����ۻ��������Ϊ���“����ʷ�”����������“����һ��”��ԭ��FinPlus FinTechͶ�ʻ����һ���ھ��������Ҳ����û����ô�ֲ���

�� ���ַǶ������� ��ʵ����û��ô����

��������ɵ�“����Ӱ��”���������ÿ����˵ĸ����������Ʋ����Ļ��⡣

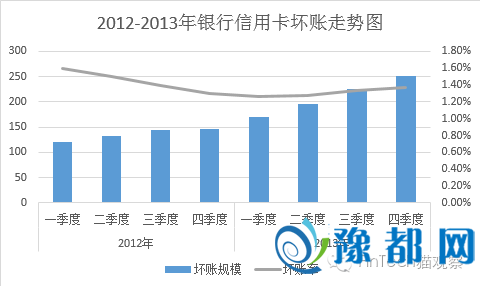

����������ʾ������2013��ĩ���ҹ����ÿ������ܶ�251.92��Ԫ��������ĩ����105.34��Ԫ��������71.86%�������2012�����ÿ���������36.28��Ԫ�� 2013����������ͬ������3����

�й۵��ָ�������������ܲ��ɷ֡��ֿ϶��Ƿֲ�������������ľ��ǵ����������ÿ����˵�“ֱ��”��“��Ҫ”ԭ����

FinPlus FinTechͶ�ʻ����֣��������������ÿ������߸ߵģ������ÿ�“�ķ�”��

����������ʾ��2008����2014�꣬ȫ�����ÿ����������ֱ�Ϊ57.7%��30.4%��С����24.3%��16%��18%��16.45%�����⼸�꣬�������ÿ����������Ӹ߲��µļ��ꡣ�����У����˶�������֮�⣬��Ϊ����ѹ���Ӿ磬�������з����ż����ͻ�����˲��ϣ�Ҳ�����ÿ��������������ӵ���Ҫԭ�������Ǹ���Ҫ��ԭ��

Ҳ����Ϊ�����������ķ����ÿ���Σ���������´�涨���Ͻ�����“����Ȧ��”�����ǣ�2015�꣬�������ÿ�������������Ϊ����

������ʵ��һ���ܹ㷺�ĸ�����������е�������Ϊ���ᵼ��“����”���������֣�Ӧ������Դ���

�ڷ����ϣ�Ҳ�ܿ�������������

��ط��ɹ涨������֧���ÿ�5000Ԫ���Ͼ����̷��ϵ����ÿ�թƭ��д�3����������ͽ�̣�����֧5��Ԫ��20��Ԫ֮�������������д�5�굽10������ͽ�̣�20��Ԫ�������������ر��������10�����ϡ�

�������ϸ�����ͻ��������Ϊ“��֮����”����ϸ��֮�£��ᷢ��“��������”����ؼ��ʡ�ʲô��“��������”��

���⣬�ܶ���ͳ������̵궼�����ÿ����ַ�����������������“CASH OUT”��������10��Ԫ����Ʒ������ˢ15��Ԫ��Ȼ�����̼��˻�5��Ԫ�ֽ���Ϊ��ˢ���ÿ��ķ��ñ�ATM�����ֵ������ѵ�һ�����ң����Գֿ��˻�ϰ��������ʱ˳�����“CASH OUT”��Ҫ�������ںܶ���“����”�����ɺ����ơ����ж��������˴��ŵ�������ΪҲ�������Ҫ��ֻҪ�ܼ�ʱ���

Ҳ����˵�����ֲ���һ����“����”�ģ�Ҳ��һ���ᵼ����“�������”�����������ߵ������ص�������Ƿ�“��ʱ����”���Ƿ�߱�“��ʱ����”��������������߶�û�У��Żᱻ����Ϊ“��������”��������ΪҲ�Ż����յ���“�������”��

��Ҫ�������“��������”�������ڶ������֣�������ʵ���㹻������ʶ�����ͨ��“���ö���뱾������������������Ѷࡢ�߷���ˢ�������Ѹ������”�����������л��������ж������Ƿ����ڶ��⡣

�ܵ���˵�����ֲ�û����ô���£�ֻ�ж������ֲŻᵼ�¶�������û����ʶ���Ƕ���������������ֵ�����ֻ�ǻ���һ�����Ƕ��ǵ���ʶ��“��ɱһǧ”�����յ��µ�������ܱ�“����”���������¡�

��Ϊ����֮�������й�ʢ�У������ǹ�������“����”�������ε�ԭ����“��������ȱʧ”���¡�

�����������ݣ�2015�����ÿ�������������4.32���ţ��˾�0.3�š�����������Լ15�������ÿ����˾��ֿ�����5�ţ������ÿ��ռ��ʽӽ�100%��

Ҳ����˵�����ڵ����ÿ�����������һ��ì�ܵľ��棬һ�������ÿ��ķ���һ�������ÿ����Dz��㡣������Ϊ�ķ�����һ���ֱ��ظ����Ÿ������ˣ��������˲������ܵ����������ʷ������յĽ�������ٲ����˾߱������ֵ�����������������������ֵ�������Ȼ�ͻᵼ������ʢ�С�

���������ʶ����һ�㣬�Ͳ�����ȷ��ʶ“����”��ʵһ���̶Ȼ����˹��ڱ��ͽ��ŵ�����״���������е�������Ϊ������“������”�ϣ����յĽ��ֻ���Ǹ������������ת����£����¸�Ϊ���ص�“���������¼�”�ķ�����

�ӻ����������������������ʵ�������������۵İ����Ȳ�Ʒ����Ȼ����ô��������ʵΪ���������������˻��������á�

�� �����ֵİ����� ���ǽ�����ֵ���ҩ

�����Ű����Ȳ�Ʒ�����γɺ�ɫ��ҵ�����۵ģ������ɴ˶�����“թƭ”��������˵��“��������”�����ɼ�һ�ߡ���������Ϊ����ر���Ҳ�ǽ����Ϊ�����ȴ��²�Ʒ��©���������ɵĶ���Ӱ�졣

��ǡǡ�෴��������Ϊ��Щ��Ʒ��������ķ����������“����”��û����ô�����ˣ��������ֲŻ�תΪ“թƭ”��

�ڰ����ͻ��µȲ�Ʒ����֮�������ֳɱ�ֻ��5%���ҡ����ǣ�Ŀǰ�г������Ѿ���10%—20%֮�䡣�����н��˵���ǣ�“����û��ô������”��

�����������⣬����ڸ���İ����Dz�û��“���Դ���”��ʵ���ϣ����ǵij��ֶԹ��ڵ�������ҵ��һ���ش����ã��������������ʻ������ƵĹؼ�����֮һ��

���ȣ������ṩ��ȫ�µ����źͷ�ؼ��������義�����ڵ�“����”��

�ڹ��������У���������“����”���ϵͳԤ��������һ�������ͻ����˻��ڶ���豸�ն˵�¼�����ڸ��˻�֮ǰ��δ���“����”ϵͳԤ�������������˹�����Ա�ľ��������飬���ָú��뱻һ����������˳��У��������ڿͼ�����ij����վ����ȡ�û��˺ż�������Ϣ��Ȼ��������վ����ײ�⡣�������ȴ������“����”���

�����ڶ�����ϱ�ʾ����ʮ���������ݵ����ã���Ŭ�������Լ���“�����ݡ������ݡ�������”���ϵͳ���Ծ�������Ϊ��������������˾��Ϊ����������ҵ������ȫ�µ�“���š�����ֶ�”����Թ��ڱ��ʹ�����“������ϵ”��˵�����á�

�������ⱻ���������ϻ�����������ǧ���������ֵ��̼ң��������ֵĽ����½��˳ɡ��̻��������֣�Ҫ����ꡢ����������������ý���֧�������Ա���������صĻ������������Σ��������ϻ��������ѳ�Ϊ“��Σ��Ϊ”��

��Ѷ�����ġ��й�������+ָ���������У������ֻ�������˾��“������”�����˷���

��Σ���Ϊ�г����������������ҵ���ḻ�˹������ŵ�������������������ϵ��������������������Ų�ͬ�������������������г��������ʱ��г����û����б��ա��µϡ������ȣ���ͨ��ҵ���û��������˰��ϵȡ�������������ϵ�У����ڰ��������˷ǡ�ȫ���ȡ�

���⣬����������ϵ�л���400��������Ի�רҵ�����Ż����������һ���������������߷��ڼ䣬�������Ż�������չ��2000�Ҷ�ҵĹ�ģ����ʹ�������������г��õ���־��������յĽ�������������Ƶ����Ÿ����Լ����ڴ��ϵĹ淶�����ٵ����������г��ͱ���������������

�����ڵ����Ż�����չ�÷dz�����֣��ܶ��˶�������������ʵĽӴ�Ҳ�Ǵ�“֥������”��ʼ�ģ��ܶ���������ĵ�һ�����ż�¼Ҳ��������Щ�����ֲ�ҵ����“����”�IJ�Ʒ����Щ��Ʒ�����ƹ��ڵ����Ÿ����ǹ�����û�ġ�

�ٴΣ�������Щ��������˾����������“��̬����”��ʹ���������ڲ�ͣ��Ѱ������������ĺ������������Ϲ�����ɢ��������ϵ��˵���Ƿdz���Ҫ�ġ�

2015��11��4�գ����������ڰ�ȫ���˳��������“������������թ�ͺڲ��о�”���ֻ��ھ��ٿ������Ծ������ڡ���Ѷ���š�������С��ֶ���չ�������ÿ����ġ������������ÿ����ġ������С��������ѽ��ڹ�˾���й�֧������Э�ᡢ�����й����ֵ�60�����α�������

���˵ij�������������թ���շ��غͷ����¼����õ������������Dz��Զ����ġ����������ˣ��ڹ��ڵ��г���ÿ�춼�ڷ������������ǻ�Ծ�Ļ�������˾ռ������λ�á�

���ڵ�����������ҵ�Ѿ��γ�רҵ�ֹ����߽���������˾��ְ��������ϵ�����й���Ҫ��Ŀǰ������������������ϵ�Ϸ�չ���������Ƶ���ϵ�����ƾ������ڵ��г�������IJ����DZز����ٵġ�

�ܵ���˵������“���ֲ�ҵ��”�����⣬���ʼ��ǣ�Ҳ�����˻���˶��Թ��ڵ����ź�����������ҵ“��֮����”������FinPlus FinTechͶ�ʻ�������Ŀǰ��������һЩ������¼���ǡǡ˵�����������ҵ������������ĸı����ڷ�������һ�����Ա����õ���ҵ��

�������ֵġ��������ǣ������������ɫ����ҵ����������������-ԥ�����ṩ��ת����ע��������http://cy.yuduxx.com/cyxw/436041.html��лл������

ԥ������Ȩ����������

1��δ��ԥ���������¼�Ʊ��������ɣ��κ��˲��÷Ƿ�ʹ�ñ������а�Ȩ��Ʒ��

2������ת������ý��֮������Լ����û������ϴ�����Ʒ��������������ͬ��۵�Ͷ�����ʵ�Ը���

3��������Ʒ��Ȩ�������������ϵ����������ȷ�Ϻ���24Сʱ���Ƴ�����������ݡ�